厂房面貌

发布时间: 2024-08-09 01:20:13 作者: 厂房面貌

中商情报网讯:行业是整车制造的上业,属于汽车零部件行业。是典型的资金密集型产业,资金壁垒高,前期投资巨大,需要大量的工厂与设备投入。

汽车玻璃行业是汽车零部件行业中集中度较高的行业之一,无论是国内市场还是全球市场,汽车玻璃行业都呈现寡头垄断的格局,行业进入壁垒较高,市场之间的竞争格局稳定。

全球汽车玻璃主要厂商包括福耀玻璃、艾杰旭、板硝子、圣戈班,其市场占有率占比分别为28%、26%、17%、15%。

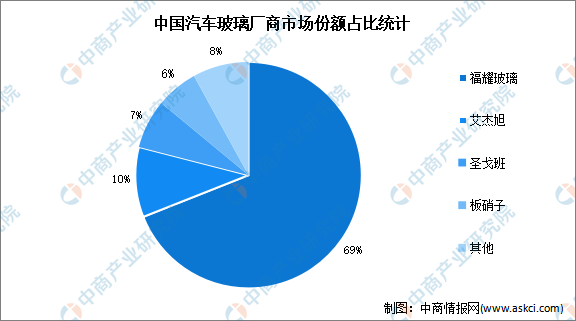

在中国市场,福耀玻璃市占率常年维持在60%以上,绝对龙头地位无可撼动,2020年市场占有率占比为69%。

轻量化有助于降低油耗,汽车玻璃的轻量化主要能够最终靠降低玻璃厚度来实现。新能源汽车的普及和推广将逐步推动汽车玻璃等零部件的轻量化转型。新的应用场景将催化新型多功能汽车玻璃诞生,大多数表现为抬头显示玻璃、隔音玻璃、low-E玻璃、可加热玻璃、憎水玻璃、调光玻璃和玻璃天线等。此外,汽车玻璃将向集成化方向发展,OEM(整车配套市场)更愿意直接采购玻璃总成,包括汽车玻璃、包边和其他辅件等,这将带动汽车玻璃总成组件细致划分领域的发展。

如今,为满足那群消费的人日渐增长的需要,人们在传统玻璃的基础上集成注入天线、各种电子元件、加热线等附件,以实现接收信号、提供倒车影像、防水、加热等功能,高的附加价值汽车玻璃产品的渗透率不断的提高。天窗和天幕玻璃普及率的提升与前风挡玻璃倾斜度的加大促进了汽车玻璃用量的增长,高的附加价值产品的逐步渗透以及增值生产的基本工艺的加速研发推动了汽车玻璃价格趋势不断升高,汽车玻璃行业自带的量价齐升逻辑使得其市场容量逐年攀升,行业天花板尚远,发展前途广阔。

从企业发展的角度来看,未来汽车玻璃厂商倾向于纵向产业链一体化整合。以前四大汽车玻璃厂商福耀玻璃、艾杰旭、板硝子和圣戈班为例,四家公司都在高性能玻璃上有所涉及,且都将产业链向上游原材料延伸。通过向上游进行业务布局来降低生产性原材料价格波动风险与生产所带来的成本、保证原材料供应稳定性和产品质量是汽车玻璃行业内各大公司发展的一大趋势,未来汽车玻璃行业的产业链一体化整合趋势将愈加明显,将进一步提升行业的进入壁垒。

更多资料请参考中商产业研究院发布的《中国汽车玻璃行业未来市场发展的潜力及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。